Se avete un immobile di proprietà e ne pagate i diversi tributi locali, o ne state cercando uno da acquistare, vi sarà capitato sicuramente di imbattervi nelle definizioni – spesso confuse – di superficie calpestabile, catastale, commerciale.

In questo post vorrei dare una mano a chi si è trovato un pò spaesato e chiarire alcuni dubbi a riguardo!

SUPERFICIE CALPESTABILE

La definizione stessa qui viene in aiuto… si tratta dei metri quadrati dell’immobile effettivamente calpestabili, ossia al netto di pareti, siano esse perimetrali o muri divisori, portanti oppure no, considerando tutte le tipologie di vano, senza alcuna distinzione (gli unici spazi esclusi sono quelli esterni e quelli non comunicanti).

Si tratta quindi della superficie interna effettivamente utilizzabile, e basta avere un rilievo ben fatto dell’immobile per quantificarla.

Nel mercato immobiliare la superficie calpestabile o “utile netta” viene utilizzata, frequentemente, nella determinazione del valore locativo.

SUPERFICIE CATASTALE

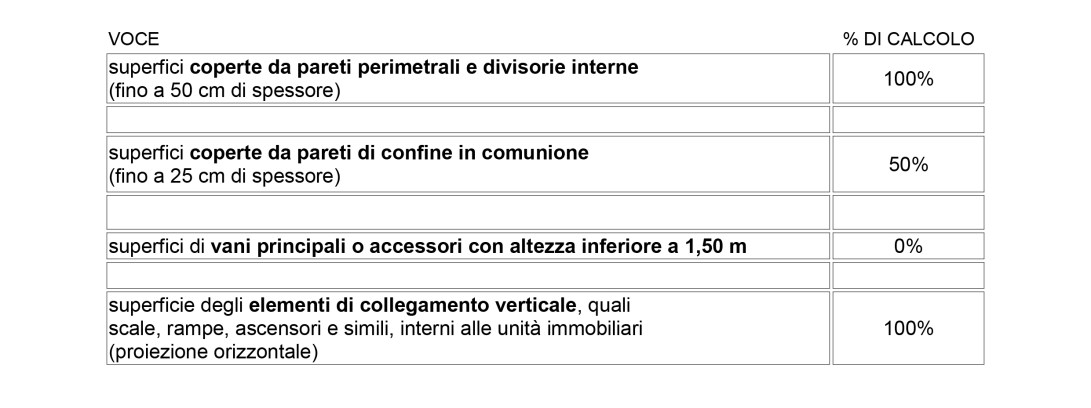

Si tratta della consistenza dell’immobile valevole ai fini fiscali e viene calcolata secondo i parametri stabiliti dal DPR n. 138/98 – allegato C. Qui il calcolo si fa un po’ più complicato e i parametri si diversificano in base alla categoria e alla destinazione d’uso dell’immobile, nonché alla tipologia di ogni singolo vano.

In generale nella determinazione della superficie catastale delle unità immobiliari ordinarie (abitazioni, uffici, negozi, studi, magazzini) si considera:

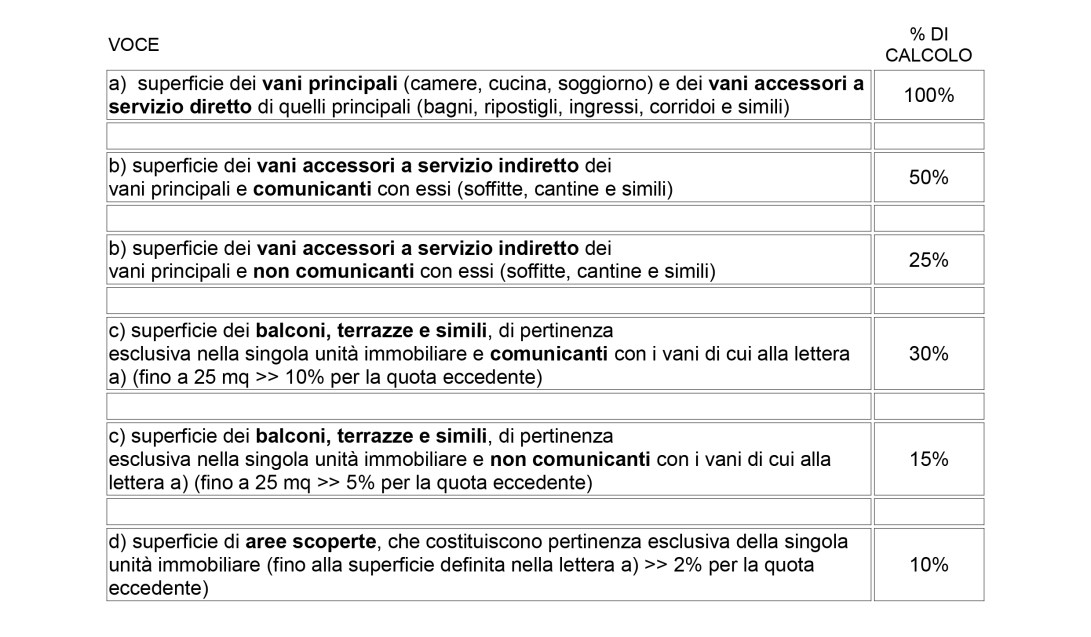

In particolare per le unità immobiliari ordinarie del gruppo R, ossia quelle ad uso abitativo privato, la superficie è data dalla somma di:

Dal 9 novembre 2015 la superficie catastale degli immobili di tipo residenziale è finalmente consultabile con una semplice visura catastale, e questo rappresenta una considerevole facilitazione per i proprietari, poiché la superficie catastale viene ormai utilizzata come base per il calcolo di diversi tributi locali, come la TARI. In visura, infatti, il dato relativo alla superficie catastale è doppio: “la superficie catastale totale” e “la superficie catastale totale escluse aree scoperte”, che è quella da comunicare ai fini della determinazione della tassa sui rifiuti.

La pubblicazione delle superfici nelle visure catastali consente a tutti i proprietari di immobili di confrontare la correttezza dei dati notificati dagli enti comunali rilevando eventuali errori o maggiorazioni. Non è da escludere infatti che per diversi motivi, il calcolo delle superfici catastali possa presentare delle inesattezze.

Nel caso in cui si dovessero riscontrare effettivamente delle incongruenze tra la planimetria rilevata e quella depositata in catasto o tra la stessa e la superficie calcolata, i proprietari hanno la possibilità di modificare i dati avvalendosi dell’opera di professionisti abilitati, che possono presentare all’Agenzia delle Entrate l’accatastamento in “variazione” dell’unità immobiliare rappresentata in maniera errata o comunicare il calcolo corretto della superficie catastale (cosa che è comunque obbligatoria in fase di compravendita per attestare la conformità di dati catastali allo stato di fatto).

SUPERFICIE COMMERCIALE

Attualmente la superficie commerciale è assimilata alla superficie catastale dall’OMI (Osservatorio del Mercato Immobiliare), strumento utilizzato dall’Amministrazione Finanziaria per la rettifica e l’omogeneizzazione sul territorio del valore delle compravendite immobiliari; nell’allegato 5 del “Manuale della Banca Dati Quotazioni OMI” – “Istruzioni per la determinazione della consistenza degli immobili urbani per la rilevazione dei dati dell’Osservatorio del Mercato Immobiliare” – vengono delineati i criteri di calcolo delle superfici delle unità immobiliari, che riprendono nella sostanza quelle contenute nel DPR n. 138/98 per il calcolo della superficie catastale. Questi valori vengono spesso rettificati dagli operatori a livello locale seguendo le indicazioni comunali specifiche o quelle contenute nelle norme UNI 10750 e UNI 15733, ma il risultato non si scosta di molto dalla consistenza catastale.

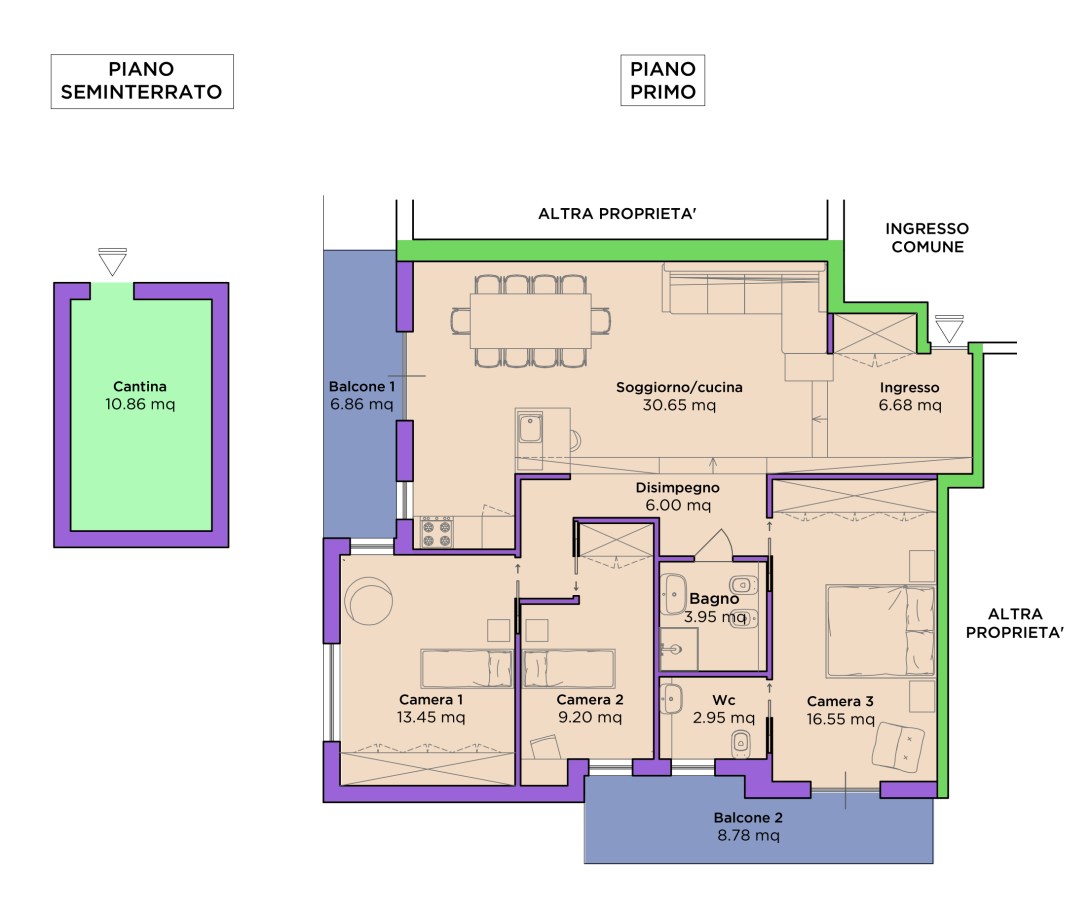

Di seguito riporto un esempio pratico di determinazione della superficie calpestabile e di quella catastale/commerciale di una unità immobiliare campione, inserita in un condominio residenziale con cantina posta in un altro piano: